招商租賃

業務專線:

13530686081

箱板瓦楞紙箱的應用始于十九世紀末,紙包裝材料以其方便性、展示性、美觀性、和高經濟適用性的特點,在社會很多商品的物流環節迅速取代了傳統的木包裝箱,成為了最主要的包裝材料。

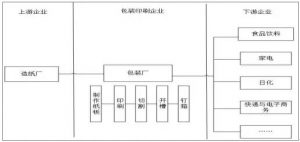

隨著社會經濟的發展,我國箱板瓦楞紙包裝行業迅猛發展,誕生了以合興包裝為代表的,專業從事瓦楞紙箱、紙板及緩沖包裝材料的研發、設計、生產和銷售的大型企業。箱板瓦楞紙包裝行業作為典型的中游行業,以上游造紙企業生產的箱板瓦楞紙原紙作為原材料,將瓦楞紙箱產成品提供給下游食品飲料、電子、家電等消費領域公司以及物流快遞公司。

由于紙箱瓦楞芯層密度小,單位重量下體積較大,運輸成本較高,行業呈現較強的地域性特征,包裝廠需要在全國各地布設生產基地以滿足不同地域客戶的包裝需求。

箱板瓦楞紙包裝的產業鏈圖譜

數據來源:公開資料整理

在實際的生產過程中,瓦楞紙箱廠通過紙張加熱、制瓦形、瓦形粘糊制作瓦楞紙板,并根據客戶的需求根據客戶的需求進行紙板裁切、印刷、開槽、釘箱,生產成成品包裝紙箱。行業企業根據其生產能力和產業環節分為一級、二級、三級廠:一級廠產業環節最長,以廢紙為原材料自產箱板紙和瓦楞原紙,二級廠從上游紙廠購買箱板紙和瓦楞原紙,加工成瓦楞紙板并制作紙箱;三級廠則既不自產原紙也不制作紙板,利用從一、二級廠購買紙板的制作成箱銷售給客戶,一般來說一二級廠的規模較大,三級廠的規模一般較小。

三級紙廠產品差異

| 生產基地級別 | 生產原料 | 生產產品

|

| 一級廠 | 廢紙、紙漿 | 箱板紙、瓦楞紙原紙;瓦楞紙板;瓦楞紙箱

|

| 二級廠 | 箱板紙、瓦楞紙原紙 | 瓦楞紙板、瓦楞紙箱

|

| 三級廠 | 瓦楞紙板 | 瓦楞紙箱 |

數據來源:公開資料整理

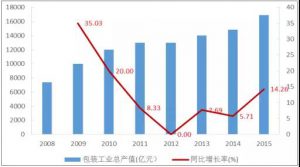

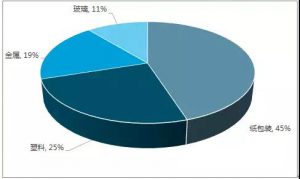

隨著我國國內零售和對外出口的快速發展,配套衍生的包裝行業也日趨完善,包裝工業整體規模逐年擴增,2015 年行業總產值達到 16911 億元,同比增長 14.26%。以包裝材料劃分,包裝行業分為紙包裝、塑料包裝、金屬包裝和玻璃包裝四大類,其中紙類包裝在包裝行業中一直占據主要地位,比例穩定在 45%-50%。按照國家統計局口徑,2015年 1-10 月,紙類、塑料、金屬、玻璃包裝企業營收在包裝行業中占比分別為 46%、25%、19%、11%。根據數據顯示,2016 年紙和紙板容器制造在整個包裝行業中主營營收占比達到 45%,紙包裝牢牢占據包裝行業的主流地位。

我國包裝行業總產值逐年提高

數據來源:公開資料整理

2016年紙包裝營收占包裝總行業的 45%-50%

數據來源:公開資料整理

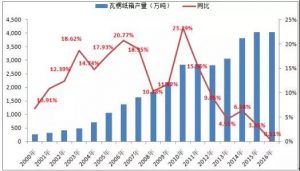

2016 年紙和紙板容器的制造行業規模以上企業的主營業務收入達到 3376 億元,同比增長 4.94%,行業企業穩定擴張。在紙包裝細分領域中,箱板瓦楞紙是最主要包裝材料,瓦楞紙箱的產量從 2000 年的 256 萬噸,大幅增長增加到 2016 年的 4028 萬噸,CAGR達到 18.80%,行業增速最快的兩年是 2006 年和 2010 年,年度增速分別為 20.77%和23.39%,2010 年后瓦楞紙箱產量增速逐年下降,2016 年行業產量增速僅為 0.11%。

瓦楞紙箱產量平穩增長

數據來源:公開資料整理

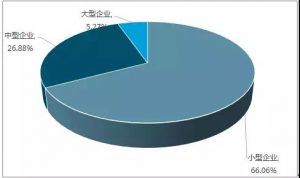

(1)行業進入門檻較低:由于紙包裝行業呈現區域性特點,地方性小企業依靠相對低廉的價格和較強的本地訂單獲取能力拓展業務空間,大量三級廠通過外購紙板、小型設備制箱的方式進行生產。由于小型設備需要的資金和技術門檻較低,行業中大量小型企業長期存在并占據大部分市場份額。

(2)長期以來小企業存在一定的成本優勢:在環保趨嚴和實施供給側改革前,上游箱板瓦楞紙行業存在大量小企業,小紙箱廠通過小紙廠采購質量標準相對較低的低價紙品實現了成本優勢。

(3)行業中大量小批量、個性化的訂單為小型設備的生產使用提供的便利,較小運輸半徑為本地化運營的小企業提供一定的訂單獲取優勢。

中小型包裝廠占據大部分紙包裝市場

數據來源:公開資料整理

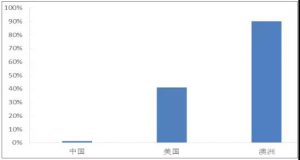

跟我國紙包裝行業極端分散的行業格局不同,以國際經驗看,發達經濟體的紙包裝行業集中度較高。美國的瓦楞包裝行業發展成熟,經過 30 年的發展形成了穩定的市場格局。在美國的紙包裝行業發展過程中,環保化、多樣化、軟包化和促銷化是四個主要的發展趨勢,在環保化的過程中,技術研發和對生產設備的改進對于包裝企業的要求不斷提高,淘汰了大量落后產能。技術創新一直是美國紙包裝企業發展的中心,通過技術改善降低生產成本使得大型企業能夠占據優勢。

據世界包裝組織統計,美國紙包裝前五企業市占率超過 70%,澳洲前兩大紙包裝更超過 90%。相比之下,中國瓦楞紙包裝行業大型企業市場占有率極低,以上市公司合興包裝和美盈森為例,2016 年,合興包裝營收僅占行業總營收 1.05%,美盈森占比僅為 0.32%。隨著環保化和技術提升的趨勢,行業集中度提升的動力充足。

世界各國紙包裝CR2 比較

數據來源:公開資料整理

從產業政策角度,2016年12月6 日工信部和商務部發布了《關于加快我國包裝產業轉發展的指導意見》,積極推動我國包裝產業供給側改革、發展提質增效。一方面,從行業規模的角度,保持產業發展增速與國民經濟增速同步,到 2020 年,包裝產業年主營業務收入達到 2.5 萬億元;另一方面,從行業結構的角度,做大做強龍頭企業,形成15 家以上年產值超過 50 億元的企業或集團,上市公司和高新技術企業大幅增加,特別是積極培育包裝產業特色突出的新型工業化產業示范基地,形成一批具有較強影響力的知名品牌。

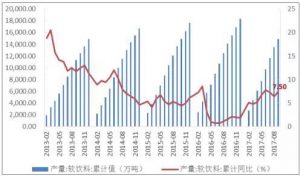

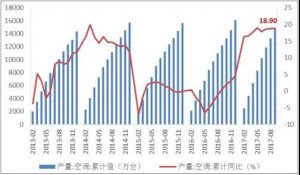

總體來看,下游的需求企業增長均高于往年水平,需求增長迅速。下游行業的強勢增長刺激瓦楞紙包裝的整體需求,包裝行業景氣度抬升。對于合興來說,在啤酒、軟飲料、家用電器均有合作的大型企業,如伊利、百威、青島啤酒、美的、格力、海爾等。下游需求的高速增長對合興有明顯的提振作用。

2017 年1-9月軟飲料產量同比增長7.5%

數據來源:公開資料整理

2017 年1-9 月 空調產量同比增長 18.9%

數據來源:公開資料整理

●?來源:中國產業信息網

招商租賃

業務專線:

13530686081

數碼業務:

13530686081

QQ:2200939429